你的位置:Ninegame-九游体育(中国)官方网站|jiuyou.com > 新闻动态 > 现金九游体育app平台在中央财政与化债压力旯旮缓解的场地财政共同发力下-Ninegame-九游体育(中国)官方网站|jiuyou.com

发布日期:2024-10-15 06:05 点击次数:108

民生证券以为现金九游体育app平台,战略出台的节律与商场节律天生可能错位,最阻止置疑的是决议层的决心,国内末端需求与坐蓐作为竖立的执续性值得期待,诚然这巧合率是一轮与当年十余年来地产金溶化驱动的复苏迥然相异,什物浮滥的竖立更应该温雅。与此同期,全球二次通胀似乎不行幸免,而相较于通胀本人偏低估的资源品价钱也或将再次展现弹性。

【讲演导读】伴跟着商场高度亢奋的情谊缓缓降温,普涨行情或进入尾声。咱们在前期较为持重地冷漠要“放下踏空躁急”,当商场落潮时,咱们也教唆投资者通常不要奴隶商场,积极想考异日的真实场景。

战略出台的节律与商场节律天生可能错位,最阻止置疑的是决议层的决心,国内末端需求与坐蓐作为竖立的执续性值得期待,诚然这巧合率是一轮与当年十余年来地产金溶化驱动的复苏迥然相异,什物浮滥的竖立更应该温雅。与此同期,全球二次通胀似乎不行幸免,而相较于通胀本人偏低估的资源品价钱也或将再次展现弹性。

纲目

1 商场高度亢奋的情谊缓缓降温,普涨行情进入尾声。

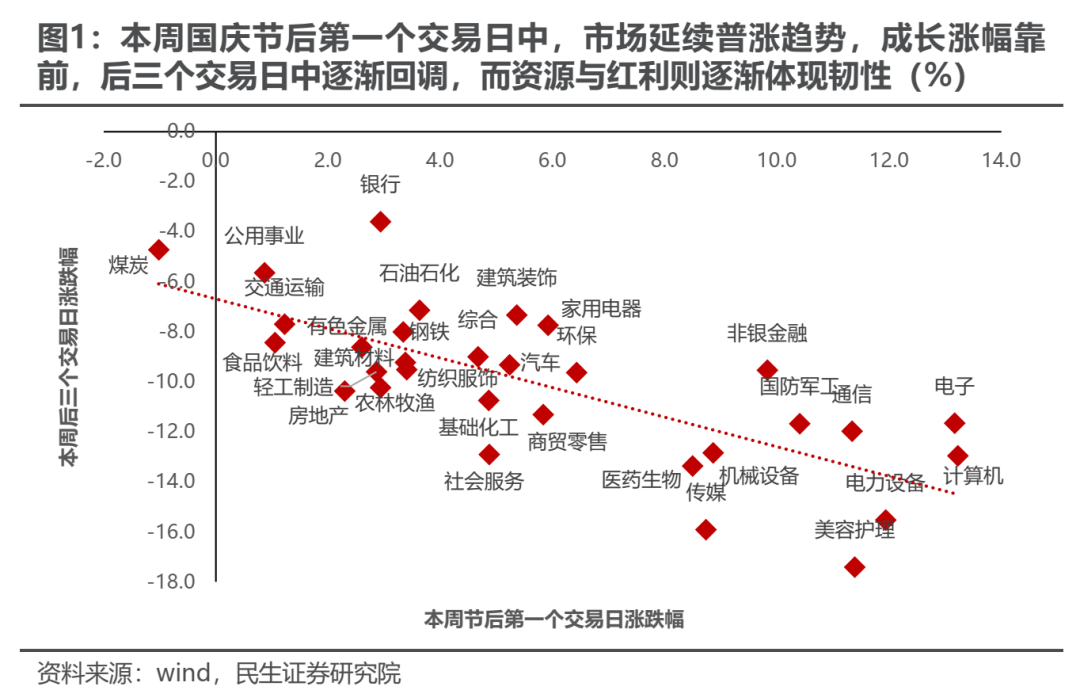

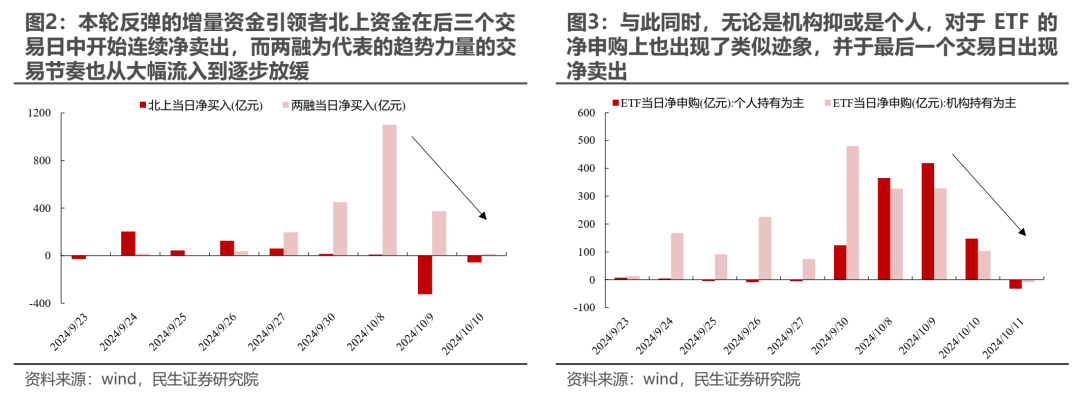

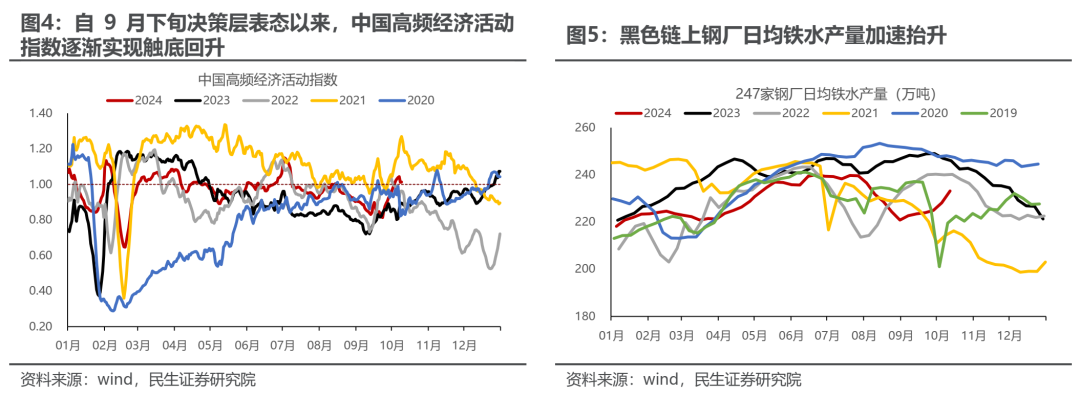

本周(2024.10.8至2024.10.11,下同)商场在后三个来回日中迎来显著分化,前期领涨的弹性品种成长和消费缓缓回调,而资源与红利板块初始展现韧性。与此同期,来回面上的博弈通常初始加重,本轮反弹的增量资金引颈者北上资金初始联贯净卖出,而两融为代表的趋势力量的来回节律也从大幅流入到冉冉放缓;与此同期,不论是机构抑或是个东谈主,关于ETF的净申购上也出现了访佛迹象,并于终末一个来回日出现净卖出。

商场高度亢奋的情谊缓缓降温,有望对基本面的旯旮变化从头变得敏锐。咱们在前期较为持重地冷漠要“放下踏空躁急”,而当商场落潮时,咱们也教唆投资者通常不要奴隶商场,积极想考异日的真实场景。

2 宽财政的预期与实践,最阻止置疑的是决议层的决心。

战略预期的破灭似乎成为了商场回调的径直诱因,干系词 “出台一揽子增量战略”是宏不雅层面的系统性部署,战略出台的节律与商场节律天生可能错位。错位带来的波动不是好的收益开端,咱们更应当给以温雅的是当下战略的目的、稳增长的范式与当年十余年地产金溶化驱动经济增长的模式是否存在不同。

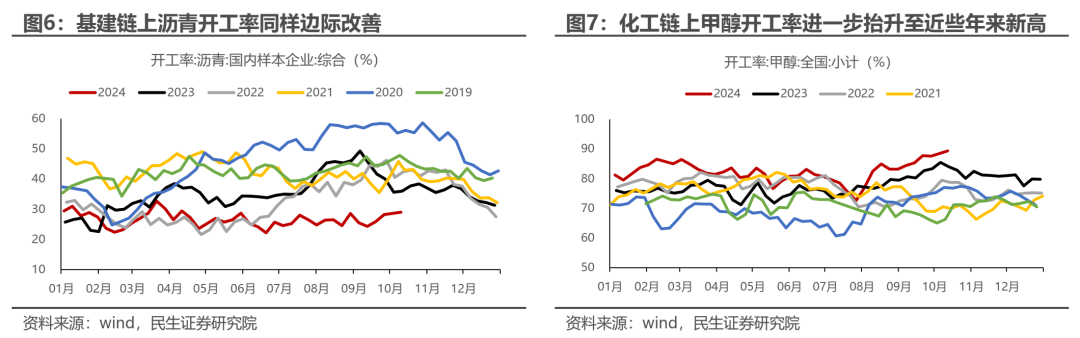

本年5月初始,执续的价钱下降与去金溶化导致最具韧性的什物使命量也出现下行,以量换价的轮回接近极限是触发本轮增量战略出台,以暂缓去金溶化历程的主要要素。而高频视角来看,自9月下旬决议层表态以来,经济活跃度缓缓竣事触底回升,多条产业链的坐蓐开工有所竖立,仅仅执续性与弹性有待不雅察。

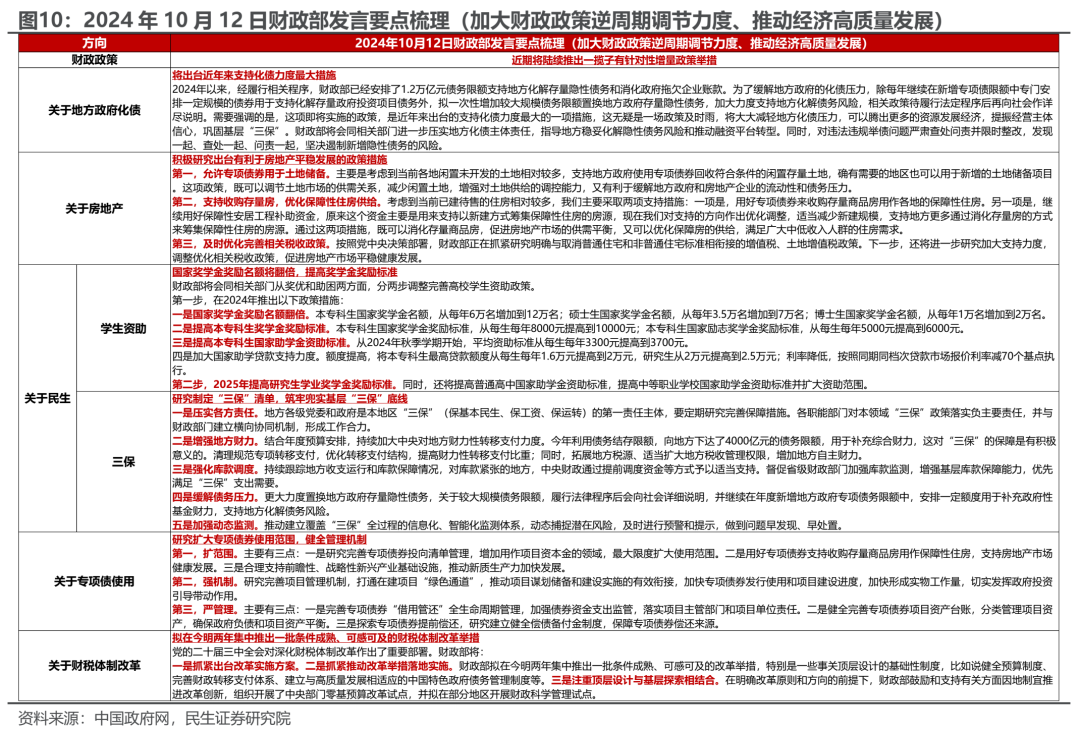

积极的信号是:在本周六的财政会上,决议层进一步开释政府部门成为破裂全社会老本欠债表减轻的中枢托举力量的信号。尽管在刺激范畴上并未说起具体的数字,干系词不论是关于场地政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生等领域,均给出了明确的指挥信号,从这一好奇钦慕好奇钦慕上来看,决议层稳住经济总量的决心阻止置疑,在中央财政与化债压力旯旮缓解的场地财政共同发力下,国内末端需求与坐蓐作为竖立的执续性值得期待。

诚然这巧合率是一轮与当年十余年来地产金溶化驱动的复苏迥然相异,工业坐蓐督察踏实增长与改善更庸碌消费群体的收入预期与消费信心的想路并未篡改,什物浮滥的竖立更应该温雅。

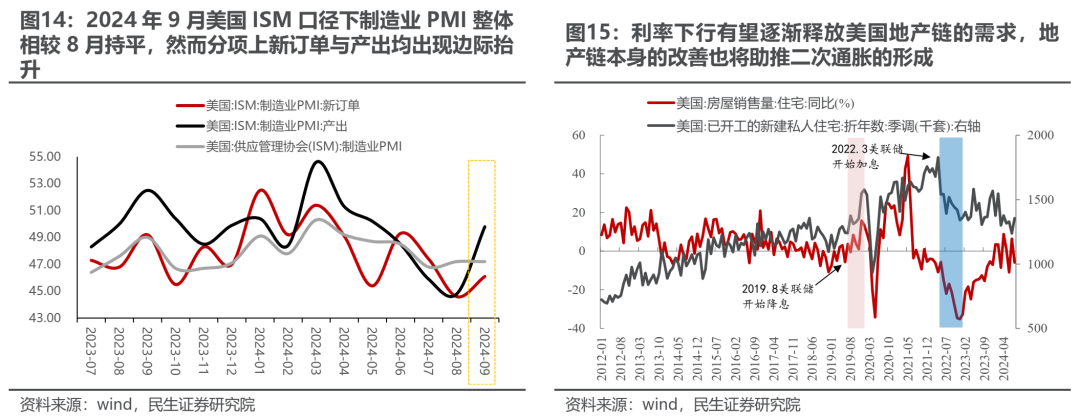

3 别忘了外洋的变化:二次通胀转头。

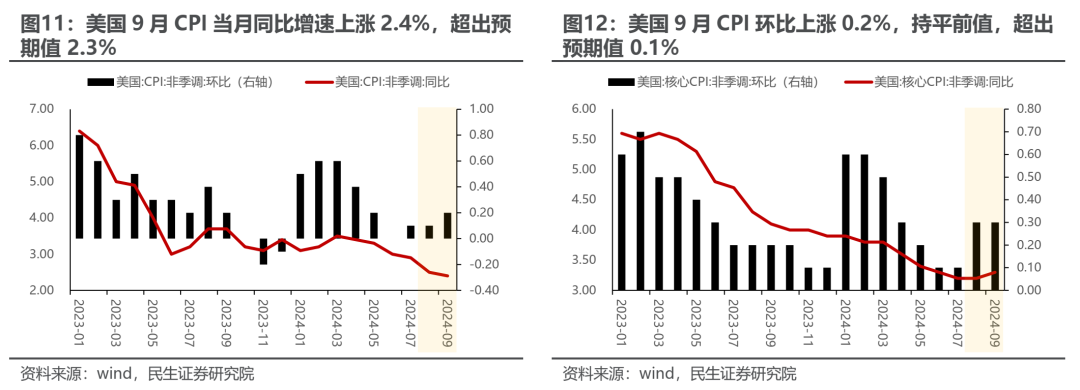

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超商场预期。结构上看,服务项如故具备韧性,而在商品项中,对商场利率敏锐型的耐用品、地产后周期消费品价钱抬升显著。干系词由于9月外部扰动要素较多(飓风天气+供应链扰动+地缘政事等),好意思联储在面临一丝样本点的超预期时或展现出一定容忍度,短期内战略转向的概率并不高。

而更热切的事实是:超预期的服务与通胀数据再度标明当下好意思国经济如故充满韧性,跟着利率的无间下行,当年被高利率所压制的制造业与房地产需求也将冉冉开释,复古商品侧的价钱进一步反弹。全球二次通胀似乎不行幸免,而相较于通胀本人偏低估的资源品价钱也或将再次展现弹性。

4 中国故事未完待续。

咱们以为本轮战略的转向和2022年底的转向来因去果,皆是在坚执经济转型和结构转机情况下的热切优化,这些优化将督察住经济和金融系统的踏实性,为结构转型和产业升级与共同饶沃提供坚实基础。在这一想路下,咱们坚执以为什物浮滥领域是最优财富。优先推选:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。看好场地政府化债+中枢一级老本金注入等利好带动下大金融板块的执续竖立:银行、保障、券商。部分具备全球竞争力的制造业板块面容优化初始出现:家电、农化成品、商用车。此外,在战略组合拳落地后,基于中国住户财富欠债表不再减轻的假定,推选消费者服务、航空板块的低位竖立仍会连接。

风险教唆:好意思联储降息程度不足预期;部分行业面容转机时分超预期。

1 普涨行情或进入尾声,异日办法的采选更为热切

本周(2024年10月8日至2024年10月11日,下同)为国庆节后第一个来回周,在第一个来回日中,商场在假期集合的动量驱动下的再度普涨后,在本周周中迎来了显著分化,后三个来回日中前期领涨的弹性品种成长和消费缓缓回调,而资源与红利板块初始展现韧性。

值得一提的是,本周来回面上的博弈通常初始加重,本轮反弹的增量资金引颈者北上资金初始联贯净卖出,而两融为代表的趋势力量的来回节律也从大幅流入到冉冉放缓;与此同期,不论是机构抑或是个东谈主,关于ETF的净申购上也出现了访佛迹象,并于终末一个来回日出现净卖出,商场高度亢奋的情谊缓缓降温,普涨行情或进入尾声。

往后看,商场有望对基本面的旯旮变化初始从头变得敏锐,投资者巧合不错真实放下“踏空躁急”,千里下心来想考异日真实“中国故事”的正本。异日倘若确实牛市莅临,主导板块本人应该就藏在新的故事之中,办法采选的热切性可能广漠于肤浅判断指数的涨跌。大众期待商场演绎与过往相似的牛市节律与可类比教授,可能这种期待本人也不停了行情的级别与执续性。

2 宽财政的预期与实践,最阻止置疑的是决心

在商场回调的触发要素上,一个热切原因可能是本周二商场战略预期的破灭。咱们想强调的是,期待战略的超预期与低于预期长久是短期的博弈,更应当温雅的是战略的目的与潜在的发力办法。在当年一段时分里,执续的价钱下降与去金溶化导致最具韧性的什物使命量也出现下行,以量换价的轮回接近极限是触发本轮增量战略出台,以暂缓去金溶化历程的主要要素。

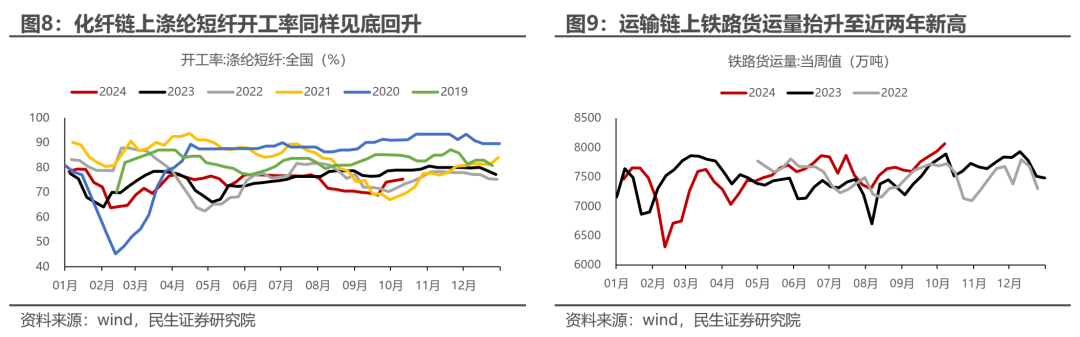

自9月下旬决议层表态以来,高频数据骄气经济活跃度缓缓竣事触底回升,多条产业链上中枢品种坐蓐开工有所竖立:如玄色链上钢厂日均铁水产量加速抬升;基建链上沥青开工率通常旯旮改善;化工链上甲醇开工率进一步抬升至近些年来新高,化纤链上涤纶短纤开工率通常见底回升;而运载链上铁路货运量抬升至近两年新高。

而值得一提的是,在本周六(2024年10月12日)的财政会议上,决议层定调“中央财政还有较大的举债空间和赤字空间”,在新一轮财富欠债表的奋勉上,政府部门有望成为破裂全社会老本欠债表进一步减轻的中枢托举力量。

尽管在刺激范畴上并说起具体的数字,干系词不论是关于场地政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生(下层三保、学生群体等)等领域,均给出了明确的指挥信号,从这一好奇钦慕好奇钦慕上来看,决议层稳住经济总量的决心阻止置疑,异日巧合率的场景是:在中央财政与化债压力旯旮缓解的场地财政共同发力下,国内末端需求与坐蓐作为竖立的执续性值得期待,诚然这巧合率是一轮与当年十余年来迥然相异的复苏(改善更庸碌消费群体的收入预期与消费信心,稳住工业坐蓐的什物使命量),投资者也需要实时地从当年以地产金溶化所带来的经济竖立历史教授中抽离,什物浮滥竖立可能才是这一轮经济竖立的中枢议题。

需要指出的是,“出台一揽子增量战略”是宏不雅层面的一次系统性部署,是对自2022年以来往金溶化下的战略想路的全面优化与完善,战略出台的节律本人便存在较大不笃定性,当下投资者若是对其参加过多的温雅度反而会让我方与仓位倾家荡产。

3 来自外洋的变化:二次通胀的笃定性再度抬升

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超商场预期。关于CPI而言,9月当月同比增速飞腾2.4%,较前值2.5%有所放缓,但超出预期值2.3%,展现出一定粘性;环比飞腾0.2%,执平前值,超出预期值0.1%;而在更为热切的中枢CPI上,9月同比飞腾3.3%,小幅超出预期和前值3.2%;环比飞腾0.3%,通常高于商场预期的0.2%。

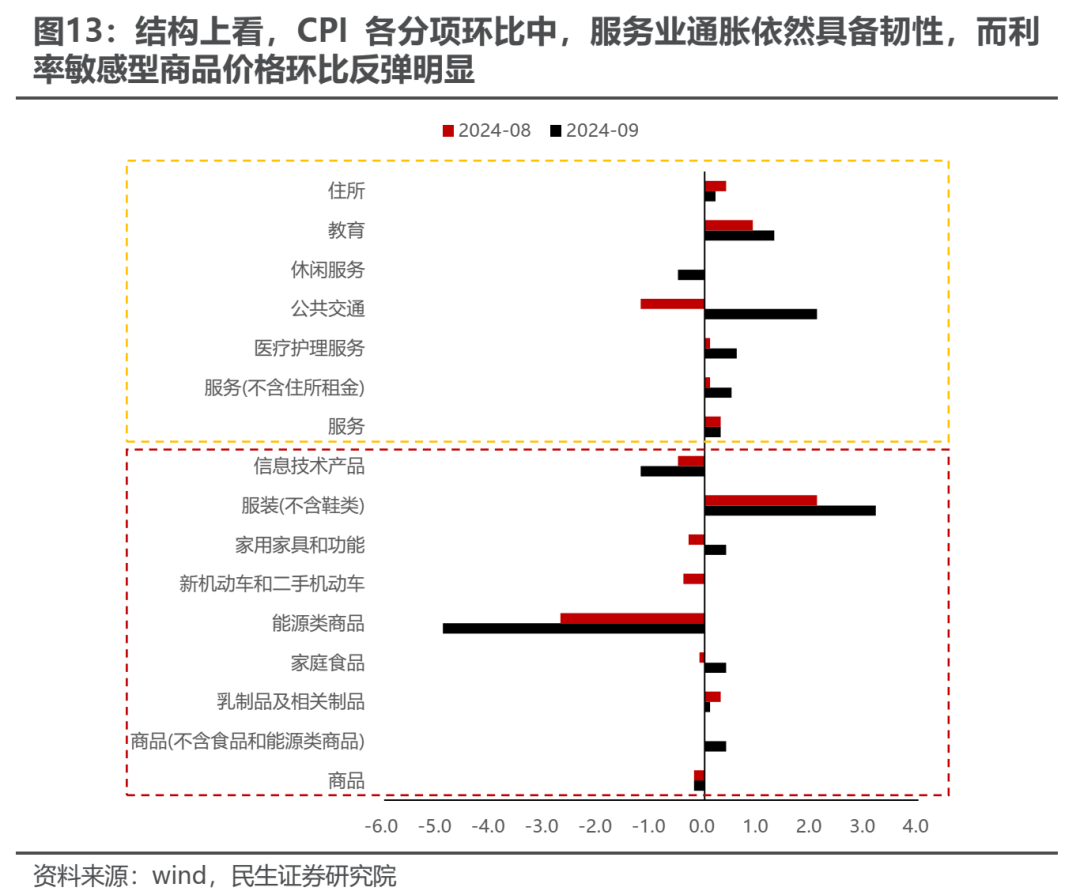

结构上看,服务项如故具备韧性,而在阅历了联贯的环比价钱下降后,9月商品项(剔除动力与食物)通胀环比回升,其中对商场利率敏锐型的耐用品、地产后周期消费品价钱抬升显著。

超预期的服务数据与通胀数据的发布一定程度上使得商场对好意思联储降息预期出现回摆,干系词由于9月外部扰动要素较多(飓风天气+供应链扰动+地缘政事等),同期大选对财政战略变成制肘,使得好意思国经济对货币战略依赖度更高,好意思联储在面临一丝样本点的超预期时可能会展现出较高的容忍度,短期内战略转向的概率并不高。

当下好意思国经济如故充满韧性,当年被高利率所不停的制造业与房地产需求也将冉冉开释,并进一步复古商品侧的价钱反弹。国表里需求共振下,二次通胀似乎不行幸免,而本就相较于通胀本人偏低估的资源品价钱也将从头展现出弹性。

4 激烈以后,想考异日的中国故事

当年一段时分老本商场空前的热度使得巨额投资者眨眼间地忽视了对基本面的温雅,而当一切缓缓归于宁静,“踏空躁急”成为当年,咱们在当下也应当以更为持重的头脑去想考异日的基本面演绎。中国决议层已决心对2022年以来的去金溶化下的战略粗野进行优化与完善,以中央政府为代表的政府部门缓缓加速了成为新的扩表主体的规律,当年一段时分以来中国什物流量的减轻面容有望获得逆转,而好意思国软着陆的场景愈发倡导,在国表里需求竖立的历程中,面临全球场所的悠扬,中国制造业的上风仍然显著,这会引发更多什物需求,上游资源品如故是更为受益的品种。

优先推选:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。

看好场地政府化债+一级老本金注入等利好带动下大金融板块的执续竖立:银行、保障,券商。

部分具备全球竞争力的制造业板块面容优化初始出现:家电、农化成品、商用车。

此外,在战略组合拳落地后,基于中国住户财富欠债表不再减轻的假定,推选消费者服务、航空板块的低位竖立仍会连接。

5 风险教唆

1) 好意思联储降息程度不足预期。好意思联储超预期地耐久将利率督察高位将大幅遏制全球巨额商品需求,并使得好意思元大幅走强,这将打击巨额商品价钱。

2) 部分行业面容转机时分超预期。若是部分行业的产业面容加速下行或出清时分超出预期,那么中期问题将在短期内提前泄漏,进而一定程度上压制商场情谊。

本文作家:牟一凌(S0100521120002),吴晓明(S0100523080002),著述开端:一凌策略商讨,原文标题:《持重的故事更宛转 | 民生策略》

风险教唆及免责条件

商场有风险,投资需严慎。本文不组成个东谈主投资建议,也未探求到个别用户格外的投资方针、财务气象或需要。用户应试虑本文中的任何意见、不雅点或论断是否适合其特定气象。据此投资,连累自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:张恒星 现金九游体育app平台

Powered by Ninegame-九游体育(中国)官方网站|jiuyou.com @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024